[东吴机械]周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫

投资评级:增持(维持)

1Q2归母净利润+28%与快报一致,订单、现金流均表现出色

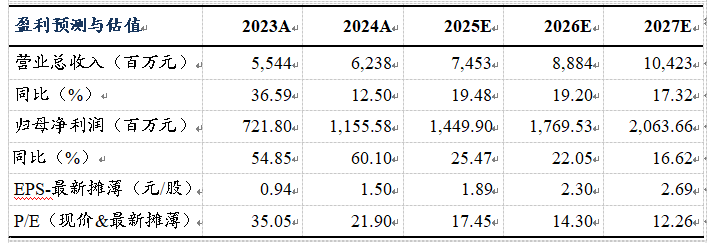

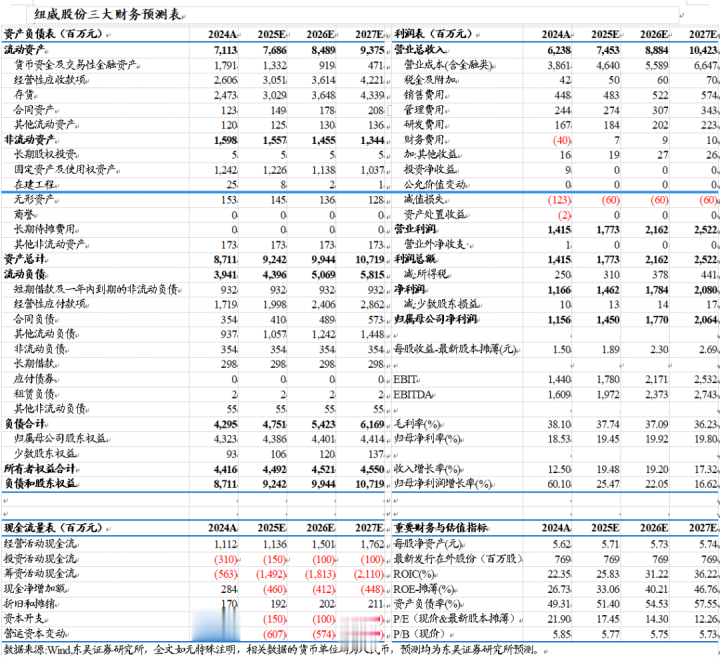

2025上半年公司实现营业总收入34.0亿元,同比增长20%,归母净利润6.4亿元,同比增长30%,扣非归母净利润6.2亿元,同比增长27%。单Q2公司实现营业总收入18.5亿元,同比增长25%,归母净利润3.7亿元,同比增长28%,扣非归母净利润3.7亿元,同比增长28%,业绩与快报一致,符合预期。公司业绩稳健增长,主要受益于:(1)中东油气全产业链投资增加,油服设备需求增长,(2)FPSO、LNG船订单、交付维持高位,(3)公司大客户如沙特阿美、ADNOC订单高增,新品扩批、提份额逻辑将持续兑现,且品牌、渠道、产能先发优势明显,市场地位稳固,(4)新兴核电、水处理等板块增速良好。同时,公司在手订单饱满,2025上半年合同负债5.0亿元,同比增长123%,现金流回款良好,净现比1.4,同环比改善。展望未来,传统油气+战略新兴行业增长,公司于头部客户份额提升逻辑可持续,看好业绩持续稳健增长。

2毛利率维持高水平,费控能力持续提升

2025上半年公司实现销售毛利率35.8%,同比提升0.3pct,销售净利率18.9%,同比提升1.5pct,单Q2公司实现销售毛利率36.1%,同比下降1.4pct,我们判断系汇率波动影响,销售净利率20.5%,同比提升0.6pct。2025上半年公司期间费用率12.0%,同比下降1.4pct,其中销售/管理/研发/财务费用率分别为6.4%/3.9%/2.7%/-1.0%,同比分别变动-0.96/+0.04/-0.01/-0.51pct,受益于规模效应、经营效率提升,费控能力增强。

32025年股权激励计划落地,调动团队积极性

2025年7月公司发布2025年限制性股票激励计划(草案),拟授予公司高管、中层管理人员和骨干共154人限制性股票数量771.4万股,占公告日股本总额1.00%。业绩考核目标为2025-2027年归母净利润不低于12.7/13.9/15.3亿元,年同比增速10%。并于7月17日公告限制性股票授予,授予价15.93元/股。股权激励计划有助于绑定核心员工,调动团队积极性,彰显公司长期发展信心。

盈利预测与投资评级

出于谨慎性考虑,我们维持公司2025-2027年归母净利润预测15/18/21亿元,当前市值对应PE为17/14/12x,维持“买入”评级。

风险提示

地缘政治冲突加剧、竞争格局恶化、原材料价格波动等

东吴机械团队

东吴机械研究团队荣誉

2024年新财富最佳分析师机械行业第四名

2024年Wind金牌分析师机械行业第一名

2023年新财富最佳分析师机械行业第四名

2023年Wind金牌分析师机械行业第一名

2022年新财富最佳分析师机械行业第三名

2022年Wind金牌分析师机械行业第二名

2021年新财富最佳分析师机械行业第三名

2021年Wind金牌分析师机械行业第一名

2020年新财富最佳分析师机械行业第三名

2020年卖方分析师水晶球奖机械行业第五名

2019年新财富最佳分析师机械行业第三名

2017年新财富最佳分析师机械行业第二名

2017年金牛奖最佳分析师高端装备行业第二名

2017年卖方分析师水晶球奖机械行业第五名

2017年每市组合机械行业年度超额收益率第一名

2016年新财富最佳分析师机械行业第四名

2016年金牛奖最佳分析师高端装备行业第四名

股票加杠杆,开门红配资,天津配资公司提示:文章来自网络,不代表本站观点。